Desde a década de 1960, com interesses militares, passando pelos anos 1970, no meio acadêmico, e 1990, quando chegou ao Brasil incitando movimentações nos negócios, a Internet impactou econômica, política e socialmente a nossa realidade. A revolução que causaria nos anos 2000 era, antes disso, inimaginável. E se, em 2017, nós disséssemos que ainda existe uma tecnologia, pouco conhecida, que pode ser tão revolucionária quanto foi a Internet? Mesmo na Era Digital, conseguimos aceitar que está por vir uma interferência tão disruptiva?

Prazer, Blockchain.

Mas afinal o que é Blockchain?

Blockchain é uma plataforma de código aberto (open source) que funciona como um livro razão, o qual registra e demonstra toda a movimentação entre contas, só que aberto para edição e leitura de transações por todos os usuários cadastrados. Foi desenvolvida para suportar operações da criptomoeda Bitcoin, um meio de pagamento eletrônico que tem a agilidade e a eficiência dos pagamentos em moedas reais por não necessitar de intermediário, diferente dos cartões de crédito e débito. Hoje existe a possibilidade de escalar essa tecnologia para diversos ativos e indústrias. Graças a seu modelo colaborativo e confiável, o impacto de sua disseminação no mundo dos negócios está sendo comparado ao da Internet. Por isso, em cinco anos é esperada uma grande revolução.

Um breve histórico da Blockchain começa pela publicação do artigo “Bitcoin: A Peer-to-Peer Electronic Cash System”. Divulgado anonimamente, em 2008, pelo pseudônimo Satoshi Nakamoto, esse documento explica a essência e a lógica por trás das transações “peer-to-peer” (p2p) que conferem transparência e segurança às movimentações de Bitcoins. O primeiro lote de Bitcoins foi gerado em 2009. A primeira bolsa de valores para negociações desta criptomoeda foi lançada em fevereiro de 2010. E a primeira compra, utilizando-a como forma de pagamento, foi realizada em maio do mesmo ano. Essa tecnologia viabiliza transações internacionais diretas e tem chamado atenção no cenário mundial, principalmente das grandes instituições financeiras e de outras fintechs, empresas de serviços financeiros que apostam na tecnologia como fonte de inovação.

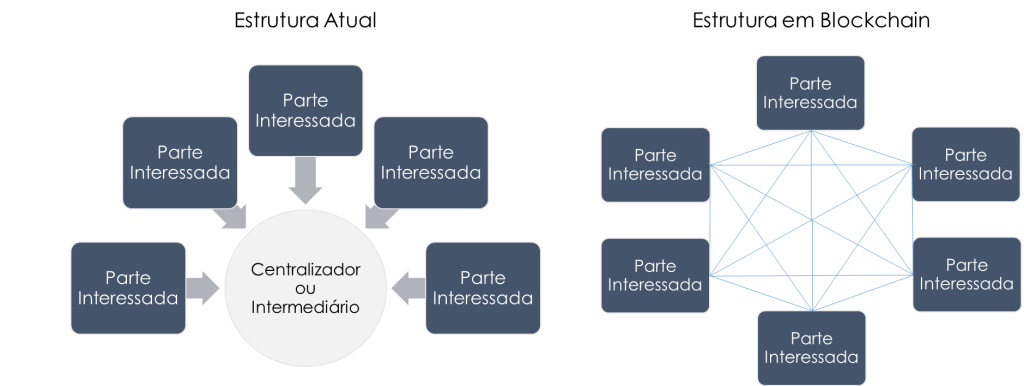

Mas por que tanto alarde? A principal característica da rede p2p é não existir um centralizador nas operações. É como uma compra em espécie: direta, confiável e ágil. No entanto, é realizada de forma eletrônica, não necessitando da atuação de bancos ou outros intermediários. A assinatura de ambos os agentes da operação é registrada na plataforma e inalterada, bem como outras informações. A integridade do conteúdo é conferida por outros usuários, ou outros nós da rede, que não têm participação ou interesse na transação. Esse modelo vai de encontro ao que vemos hoje em uma transferência de valores monetários, que está sujeita a passar por mais de uma instituição sob a observância de agentes regulatórios, podendo ser acrescida de taxas e levando dias para ser concluída, sem contar com erros e mudança de valores. Esses riscos são anulados com a utilização da Blockchain.

Figura 1 – Transação de ativos e informações: Estrutura atual vs Blockchain.

No entanto, por ser uma solução em código aberto com alta complexidade e por não ter qualquer regulamentação, sua disseminação enfrenta percalços. Múltiplas interfaces são geradas por diversos projetos de distintas iniciativas e equipes. A uniformização, principalmente a nível mundial, ainda não é real. Esse problema gerou motivação para investimentos milionários em pesquisa e desenvolvimento sobre esse notável código. Nesse contexto, o Hyperledger foi um dos projetos lançados com o objetivo de unificar as abordagens da Blockchain, mas que, como diferencial, tem o apoio em peso da indústria e do mercado. Accenture, Airbus, J.P.Morgan, IBM e Intel são alguns membros dessa iniciativa.

Agora, vamos das promessas de alto impacto para os fatos. Em 2016, apenas 0,025% do PIB mundial, mais de USD 20 bilhões, estava registrado na plataforma. Mas o World Economic Forum prevê que, em 2027, esse número aumente para 10%. Os investimentos direcionados à plataforma, que em 2015 foram de USD 75 milhões, deverão chegar a USD 400 milhões em 2019. Segundo a Gartner, um negócio baseado em Blockchain, em 2022, poderá valer USD 10 bilhões.

A escalabilidade da Blockchain atingirá quase todos os setores da economia. Realizando autenticações de documentos, rastreio de supply chains inteiras e contatos diretos entre produtores e consumidores, por exemplo, essa tecnologia promete causar ruptura em muitos serviços que são direcionados ou autenticados por centralizadores. Além disso, a redução de custos com tecnologia em todos os setores permitirá novos rumos para os altos investimentos que são consumidos hoje com infraestrutura e operações. Um relatório publicado pela Accenture em janeiro de 2017 afirma que a adoção de uma tecnologia neste formato pode gerar economias de 30% em infraestrutura e de 50% em suporte aos negócios e operações dos bancos. Em valores, a economia em infraestrutura pode variar de USD 8 a 12 bilhões por ano.

E se não precisássemos dos planos de saúde para garantir o atendimento e a efetuação do pagamento? E se não precisássemos da Uber para conectar pessoas que precisam se deslocar com pessoas que podem fornecer o transporte? Segundo artigo publicado na CIO, a Blockchain gerará maior confiança entre usuários e suas transações. Uma pessoa com inadimplência no aluguel não poderá alugar outro imóvel em qualquer lugar. Além disso, essa tecnologia possibilitará a criação de outras moedas, diferentes do que conhecemos hoje. “Votecoin” poderia ser um nome de moeda para eleições, por exemplo, que poderia automatizar o processo e o tornar mais colaborativo.

No curto prazo, ainda ouviremos bastante a respeito de pesquisas e expectativas. No médio prazo, sentiremos os efeitos colaterais. No longo prazo, a promessa é de mudança do nosso estilo de vida e de negócios. Tudo isso graças à Blockchain.